SQ当日終値と翌SQ前日終値を比較

集計期間1995年~2017年までの273期

オプションはリターンではなくリスクを評価するなどと言われますが、敢えて原資産である日経平均の騰落、リターンからオプション価格を逆算してみました。

また、権利行使価格にインした場合のリターンとして便宜上3%と7%を設定。この数値には特に深い意味はありません。

上昇月下落月トータルリターン

上昇月139月

下落月134月

上昇月トータル 716.65% ※3%まで65.74

下落月トータル -634.44% ※-3%まで75.15

7%超部分のみに限定

上昇月中37月 126.73%

下落月中32月 -106.68%

日経30000円

上昇月 +38019円÷139=273.51円 ÷37=1027.54 ÷273=139.26 残存28 IV22.8前後

下落月 -32004円÷134=238.83円 ÷32=1000.12 ÷273=117.23 (ATM-7%リターンATM×0.39%)残存28 IV23.2前後

3%超部分のみに限定

上昇月中92月(3%超~7%55回100.18%) 299.65% ※716.65-65.74-276 = 374.91

下落月中78月(-3%超~-7%46回-90.61%) -232.44% ※634.44-75.15-234 = 325.29

日経30000円

上昇月 +89895円÷139=646.72円 ÷92=977.11 ÷273=329.28 残存28 IV20.2前後 ※112473÷273=411.98 (ATM+3%リターンATM×1.37%) IV22.8前後 ÷92=1222.53 374.91-126.73÷92=809.1

下落月 -69732円÷134=520.38円 ÷78=894 ÷273=255.42 残存28 IV18.5前後 ※97587÷273=357.46 (ATM-3%リターンATM×1.3%) IV21.7前後

ATM超部分のみに限定

日経30000円

上昇月 +214950÷139=1546.4円 ÷273=787.36円 IV23.7前後

下落月 -190332÷134=1420.38円 ÷273=697.18円 IV21前後

権利行使価格でリターンに差がある点

※まとめ中

±3%超トータル

※単純計算 273月

上昇月3%を上回る割合は全体の33.7%

トータル 650.91% 93月 平均7%

※ 3%離れたところを買う場合は3%以下の部分のリターンはないので除外 371.91% 平均4% 7%超の部分を売ると 385.73-259=126.73 371.91-126.73=245.18%

下落月-3%を下回る割合は全体の28.6%

トータル 559.29% 78月 平均7.17%

※ 325.29% 平均 4.17% 7%超の部分売り 330.68-224=106.68 325.29-106.68=218.61%

※SQごとの偏差 6.26% 年率(12月)21.68% (2004~2018)

S&P500の場合

ちなみにS&P500ではどうなるでしょうか。

2004年~2018年 集計対象177月 SQごとの偏差 約4.54%と日経平均よりも低くなっています。

1日のボラティリティに換算すると約0.99%。

この期間全体のの日々のボラが約1.15%。

いずれにしても日経平均のほうがS&P500よりもボラティリティは高いようです。

S&P500

プラスリターン 333.28%

マイナスリターン 243.14%

S&P500もプラスリターンのほうが多くなります。平均リターンが+0.51%なので当然そうなりますが。

興味深いのはプラスの発生回数が116に対し、マイナスの発生回数は61回と圧倒的にプラスが多いにも関わらず、マイナスの平均値が高いことです。

プラス時の平均+2.87%

マイナス時の平均-3.99%

プラスが多いからと安心していると怖いことになりそうです。

+-3σの発生回数がプラス側2回に対してマイナス側は4回、さらにそれを超えるものになるとプラス側ゼロに対してマイナス側は2回発生しています。

+2.1%未満 57.3% 50回

+2.1%以上 275.98% 66回 275.98÷176 1.568275.98-132=143.98 143.98/176=0.818%

プラスリターントータルを全期間で割ると1回あたりのリターンは1.89%ほどなのでATM付近から2%離れた権利行使価格のコールを買い続けても利益にならない事が分かります。

しかし、上記のようにプラスリターンのうち2.1%以上が8割以上をしめます。これは回数ではなくリターンです。

ATMから2%離れた権利行使価格のコールのリターンが1期限ごとに+0.818%あったということになり、ということはこれ以下の価格であればコールを買い続けると結果としては利益になったということになります。

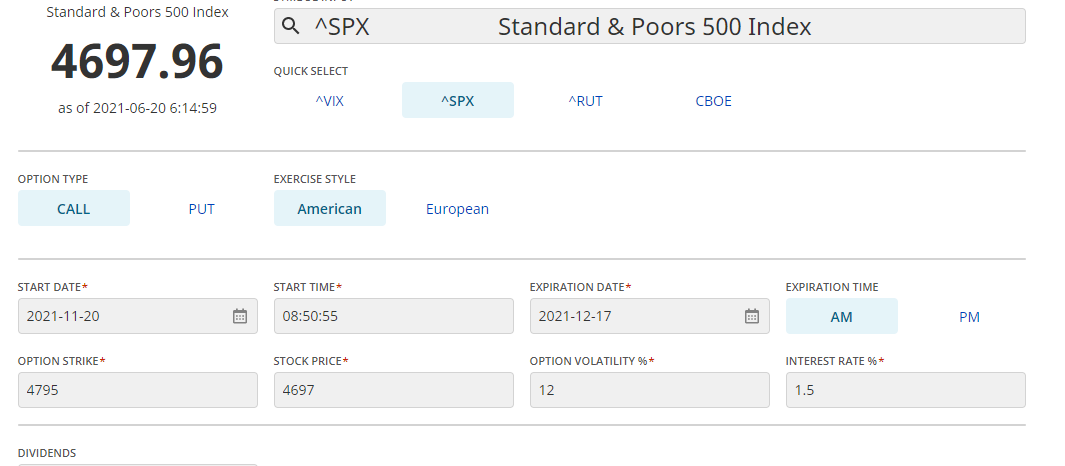

現在のS&P500のオプション価格はどうなっているでしょうか。

cboeのサイトにオプション価格計算機という便利なものがあります。https://www.cboe.com/education/tools/options-calculator/

IVをとりあえず12%にして計算。12%にしたのはS&P500のボラが日経平均よりも低いからです。

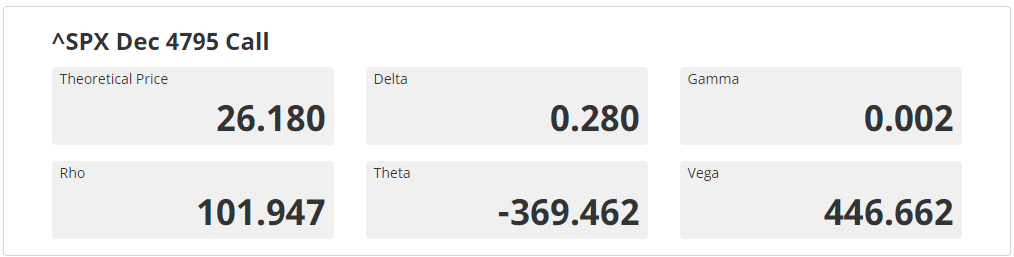

満期は次に来る12月17日の権利行使価格4795で、価格は約26ドルとなっています。実際の昨日の終値をFirstradeという証券会社で確認するともっと安い20.6ドルです。この価格をオプション計算機で逆算するとIVはかなり低い10.7程度です。⊿0.256

現在の価格4697ドルに0.818%を乗じてみると約38.4ドルになります。

オプション価格が38.4ドルになるIVは14.7%ほどになります。

見方を変えるとATMから2%離れた権利行使価格のコールオプションのIVが14%よりも下回っていれば買い続けるといずれに利益になるのか?というとそうでもありませんね。

IVが高いからと言って買わなかったときに限って大きく上昇してリターンを取り損ねることがあるからです。

かといって、いつも高いIVで買い続けていたらコストが大きくなりすぎますし、今後このデータ通りになるとも限りません。

-4.5%以下 -165.7% 19回 165.7-85.5=80.2 80.2÷177=0.453

4697*0.453%=21.27ドル IV18.1 現在 4490@ 27ドル前後 IV約20 ⊿-0.191

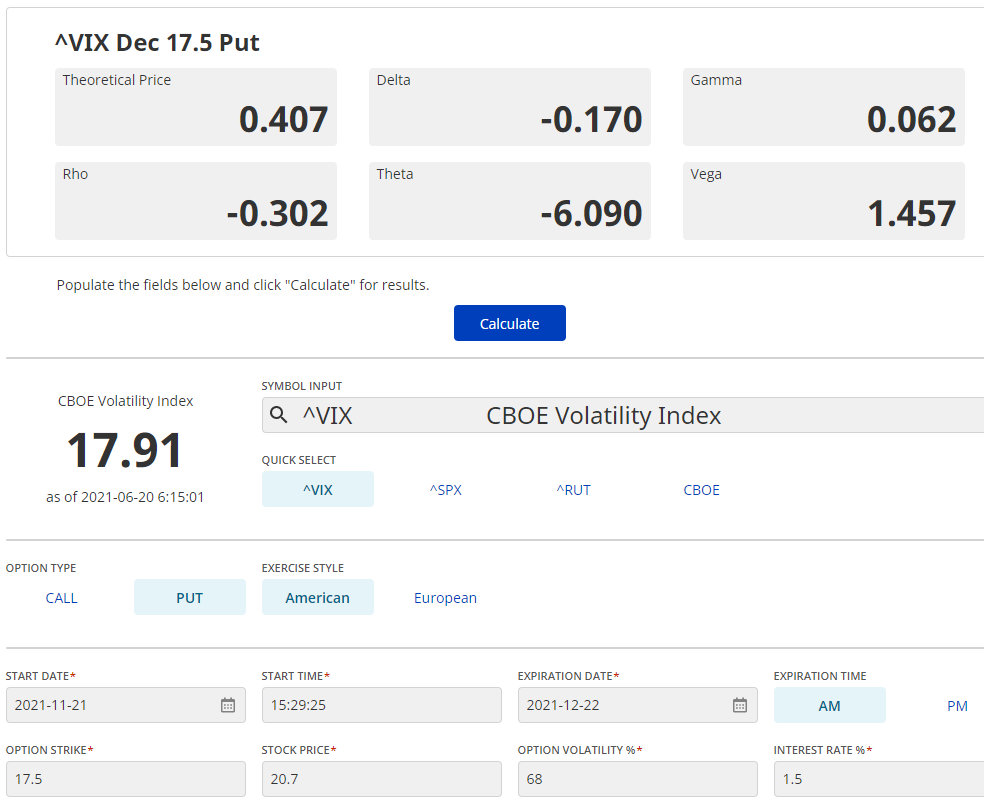

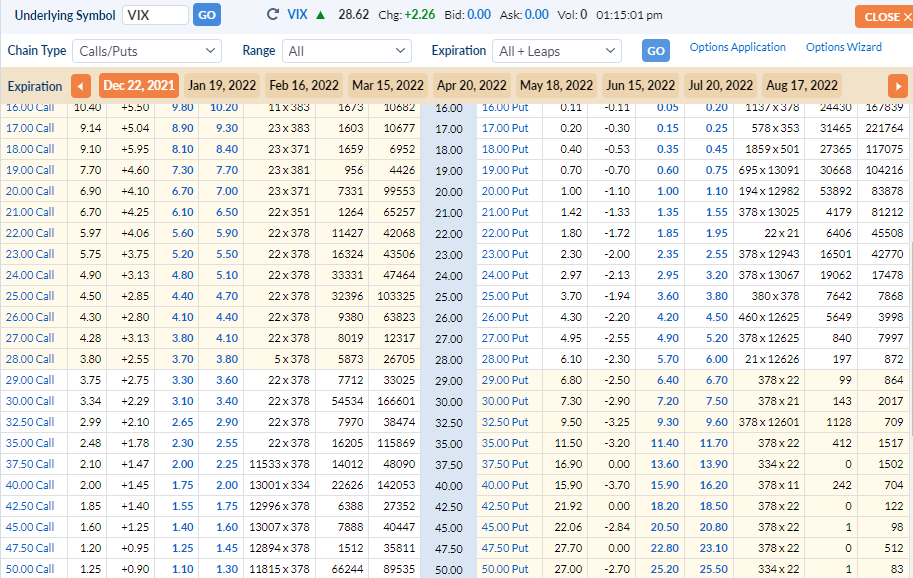

VIX先物の場合

※データはVIX先物の期限が変わった当日終値から満期前日終値で、現在すでに日にちがたっているのでちゃんとした比較ではありません。

満期毎のボラ 73.8%

マイナス

偏差7.85% -1720.47% 119回 (-15%以上57回 1205.91% 平均-21.16% 350.91/177=1.982% 350.91/119=2.948% -15%離れた権利行使価格の1回あたりのリターンが1.982%

期近20.7

先物価格20.7から15%離れた権利行使価格は現在ありませんが17.5で計算すると

IVは68%程度になります。

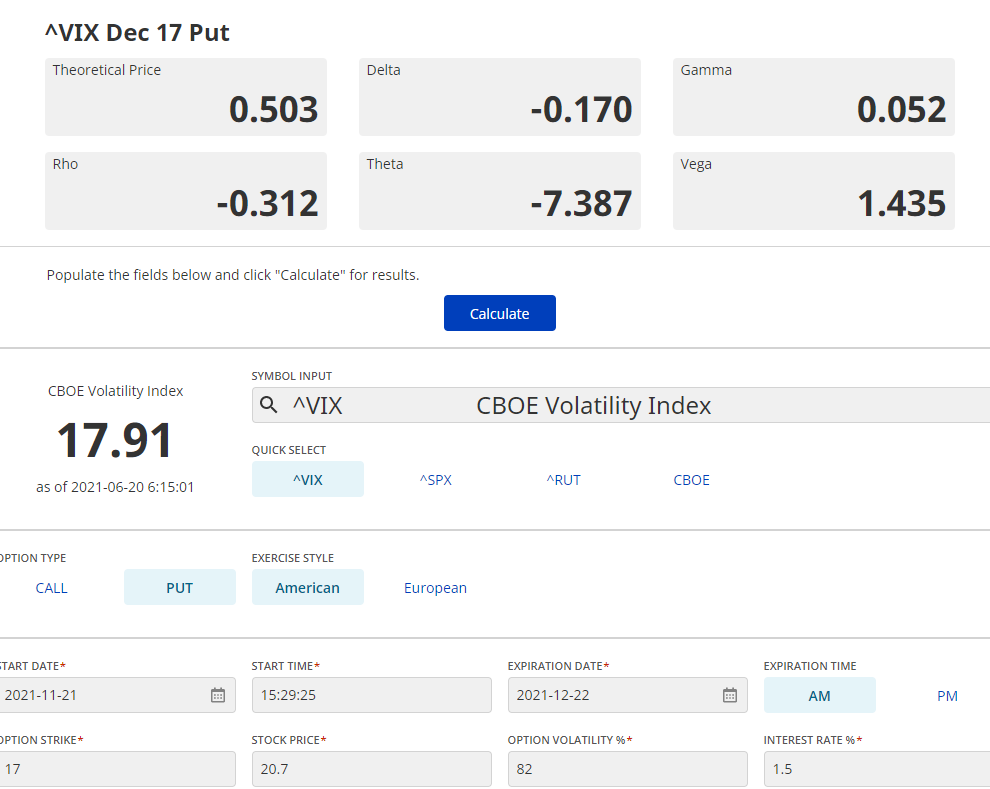

権利行使価格17ドルをみてみると82%程度

実際の満期毎のボラティリティは73.8%程度です。

権利行使価格18ドルのIVは90%。

顕著な差があまり見られないような感じです。

マイナスのトータルリターン1720.47÷177=9.72% 20.7×0.0972=2.01 1720.47÷119=14.45% 20.7×0.1445=2.991

プラス

偏差23.55% +1046.22% 56回 (+40%以上 8回 535.57% 平均66.94% 215.57/177=1.218%

20.7から40%離れた権利行使価格29ドルのコールは現在1.2ドル程度。それに比べて1回あたりのリターンは0.25ドル程度。

プラスのトータルリターン1046.22/177 5.91% 20.7*0.0591 1.223

11/26

| マイナス | プラス | 比率圭 | 小計 | 比率内訳 | 比率内訳 | |

| 21.294% | 95 | 40 | 0.7714286 | 135 | 0.54 | 0.23 |

| 42.588% | 24 | 8 | 0.1828571 | 32 | 0.14 | 0.05 |

| 63.882% | 0 | 4 | 0.0228571 | 4 | 0.00 | 0.02 |

| 0 | 4 | 0.0228571 | 4 | 0.00 | 0.02 | |

| 119 | 56 | 0.68 | 0.32 |

プラス計 1046% 平均 18%

21.294以下 40回 299.75%

21%以上 16回 1046-229.75=816.25%

42%以上 8回 535.75-336=199.75%

63%以上 4回 355.23-252=103.23%