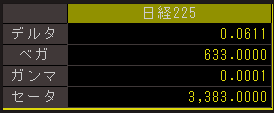

SBI証券では現在のポジションでの各グリークス(ギリシャ指標)が表示されています。

自分で算出しているものは以下のようになります。

| 0.05209 | 0.00005 | 0.31637 | 2.63506 |

| デルタ | ガンマ | ベガ | セータ |

ポジションが大きいとかなり違いがでてきそうです。

この中でベガとセータですが、SBI証券の表示(もしかするとこれが一般的かもしれませんが)では、ベガはIVが1ポイント動いた場合の価格、セータは1日あたりの価格になっていますね。

IVが1ポイント上昇したら633円プラス、セータは1日経過したら3383円プラスという感じでしょうか。

これを自分で算出しているものでみると特にベガは分かりにくいですね。

しかし、だとしたらデルタもガンマも価格表示で統一したほうが良さそうにも思います。とは言え、ガンマを価格表記するのもなんだかよけい分かりにくそうではありますが。

いずれにしても微妙に差がありますが、一つの要因にIVが多少違うということもあると思います。

楽天証券にしろ、各証券会社のオプションのIV表示はものの見事に一致していますが、よく変なIVが表示されていることがあります。

また、リアルタイムで残存日数が減算されていないような場合も散見されるのであまり正確ではないと考えて差し支えないと思います。

それに、残存日数は営業日ではなく365日なので、IVの表示も365日換算になっています。もっとも250日であっても365日であっても元になるボラティリティは一緒だと思いますが。

IVが最初にあってオプション価格を算出しているというよりはマーケットの価格からIVが逆算されているとも考えられます。

実際にIVを算出するときは結局そうするしかないわけですが、マーケットに影響を与える機関投資家ではそれなりの根拠のあるIVというものを持っているのだろうと思われます。

そういった意味でも自分で各指標を算出してみるのは結構重要だと最近は思います。

コメント